توقع الاقتصاديون أن يتعمق الركود في قطاع العقارات في كندا ، حيث يؤدي ارتفاع تكلفة الاقتراض إلى خروج المزيد من المشترين من السوق.

وفي إعلانه عن رفع سعر الفائدة الأخير يوم الأربعاء – إلى 3.25٪ من 2.5٪ – قال بنك كندا إن سعر الإقراض الوقتي سيحتاج إلى الارتفاع حتى لخفض التضخم.

يُذكر أن مبيعات وأسعار المنازل تراجعت منذ أن بدأ البنك المركزي في رفع أسعار الفائدة من أدنى مستوى عند 0.25٪ في مارس/آذار.

وأوضح Robert Hogue ، مساعد كبير الاقتصاديين في Royal Bank of Canada: “نرى التباطؤ يتكثف وينتشر حيث يتخذ المشترون نهج الانتظار والترقب مع التأكد من تأثير معدلات الإقراض المرتفعة”.

هذا وقد سجلت أسعار المساكن أكبر انخفاض لها في 5 أشهر منذ الأزمة المالية العالمية في عام 2009. وانخفض مؤشر أسعار المساكن الوطنية بنسبة 6٪ عن ذروته في فبراير/ شباط. علماً أن هذا المؤشر هو المقياس المفضل لأسعار المنازل لأنه يتكيف مع التقلبات ويستبعد نهاية السوق المرتفعة.

وانخفض مؤشر أسعار المنازل في منطقة تورنتو بنحو 16٪ من مارس/ آذار إلى أغسطس/ آب، مع خسارة بعض ضواحي المدينة أكثر من 20٪.

وأضاف Hogue أن أغلى أسواق العقارات في البلاد ، والتي تشمل ضواحي تورنتو ، كانت الأكثر عرضة للانخفاضات بسبب عدم قدرتها على تحمل التكاليف والزيادات المذهلة السابقة في الأسعار.

هذا وقد ارتفع سعر المنزل النموذجي في منطقة Durham ، شرق المدينة ، بنحو 90٪ في العامين الأولين من الوباء، بينما قفزت الأسعار بنحو 70٪ في Halton ، إلى الغرب.

أما في الوقت الحالي ، تقود هذه الضواحي الطريق نحو الانخفاض حيث انخفضت أسعار المنازل النموذجية في Durham بنسبة 21٪ أو 249300 دولار على مدى الأشهر الخمسة الماضية. بينما انخفضت الأسعار في Halton بنسبة 23٪ أو 337.700 دولار خلال الأشهر الستة الماضية.

وتجدر الإشارة إلى أن أصحاب العقارات كانوا يأملون أن تكون السوق قد وصلت إلى القاع، وذلك بعد صيف بطيء حيث انخفضت المبيعات إلى ما دون مستويات ما قبل الوباء في بعض أجزاء البلاد وخسرت المنازل قيمتها.

إلا أن الاقتصاديين يقولون إن أسعار المساكن ستستمر في الانخفاض. حيث عززت توجيهات البنك المركزي وجهة نظرهم بأن مؤشر أسعار المنازل الوطني قد ينخفض بنسبة 20٪ من الذروة في وقت سابق من العام إلى القاع في وقت ما من العام المقبل.

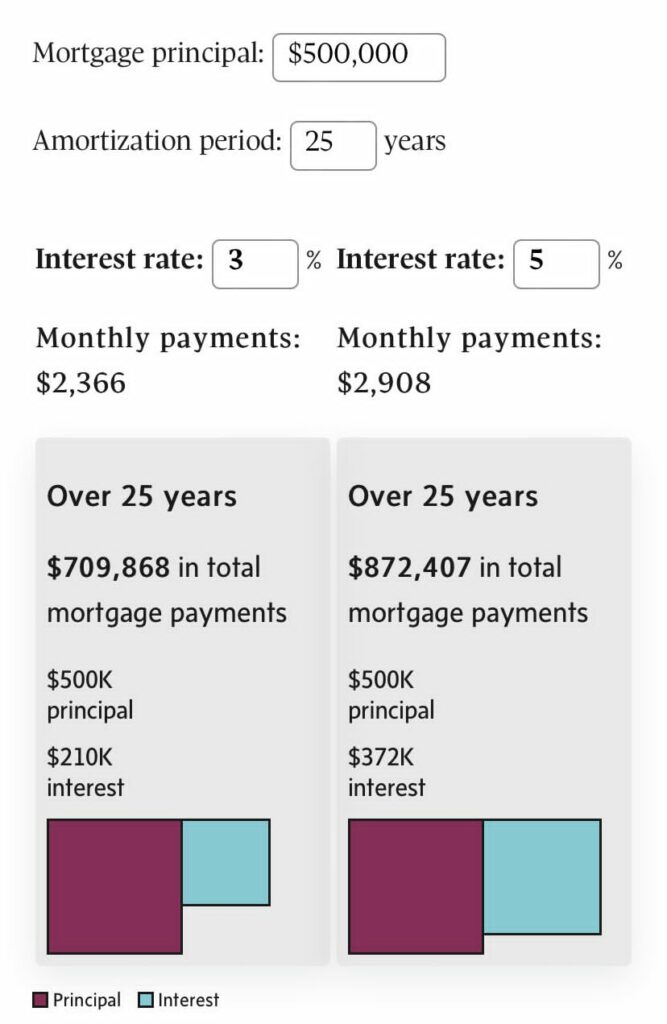

كيف تؤثر أسعار الفائدة المختلفة على تكلفة الرهن العقاري الخاص بك ؟

تملك معدلات الفائدة تأثيراً كبيراً على المدفوعات الشهرية للمقترض والتكلفة الإجمالية للرهن العقاري. حيث تميل أسعار الفائدة إلى التقلب على مدار فترة إطفاء الرهن العقاري بالكامل ، إلا أن الصورة أدناه توضح كيف تبدو معدلات الفائدة على أساس شهري وطويل الأجل.

والجدير بالذكر أن رفع أسعار الفائدة اليوم سيجعل اختبار إجهاد الرهن العقاري أكثر صعوبة. فبموجب قواعد البنك الفيدرالي ، يجب على المقترضين إثبات قدرتهم على سداد أقساط الرهن العقاري الشهرية بمعدل فائدة أعلى بنقطتين مئويتين على الأقل من السعر الفعلي.

ويحتمل أن تصل أرخص الرهون العقارية ذات السعر المتغير إلى 4.35٪ قريباً ، وسيتجاوز أقل معدل للرهن العقاري الثابت لمدة 5 سنوات ال 5٪.

ما يعني أنه سيتعين على المقترضين إثبات قدرتهم على تغطية مدفوعاتهم بمعدل فائدة يبلغ 6.35٪ و 7٪.

وهذا بدوره يعني أن مشتري المنازل المحتملين لن يكونوا قادرين على إنفاق الكثير. وسيكون الوضع صعباً بشكل خاص على مشتري المنازل لأول مرة.

{kind=link}