أظهرت البيانات الصادرة عن البنوك الستة الكبرى في كندا أن السر وراء انخفاض معدلات تأخر السداد في كندا بشكل ملحوظ، على الرغم من ارتفاع أسعار الفائدة، هو عدم سداد تلك الرهون العقارية الضخمة.

وأفادت نصف البنوك الستة الكبرى أنها تملك حصة كبيرة من الرهون العقارية التي ما زال أمامها 30 عاماً أو أكثر حتى السداد.

وتصدّر بنك BMO هذه القائمة، مع وجود ما يقارب ثلث (32.4٪) الرهون العقارية التي تطابق هذه المعايير اعتباراً من الربع الأول من عام 2023. يليه بنك CIBC مع نسبة 30.0٪، ثم بنك TD مع نسبة 29.3٪ ، و بنك RBC مع نسبة 27٪.

والجدير بالذكر أن المشكلة ليست موجودة في جميع البنوك. حيث بقيت الحصص في بنك Scotiabank (1.5٪) والبنك الوطني (1٪) مماثلة لبقية السنين. ما يعني أنها ليست مشكلة مصرفية واسعة النطاق ولكنها مشكلة في تلك البنوك المحددة.

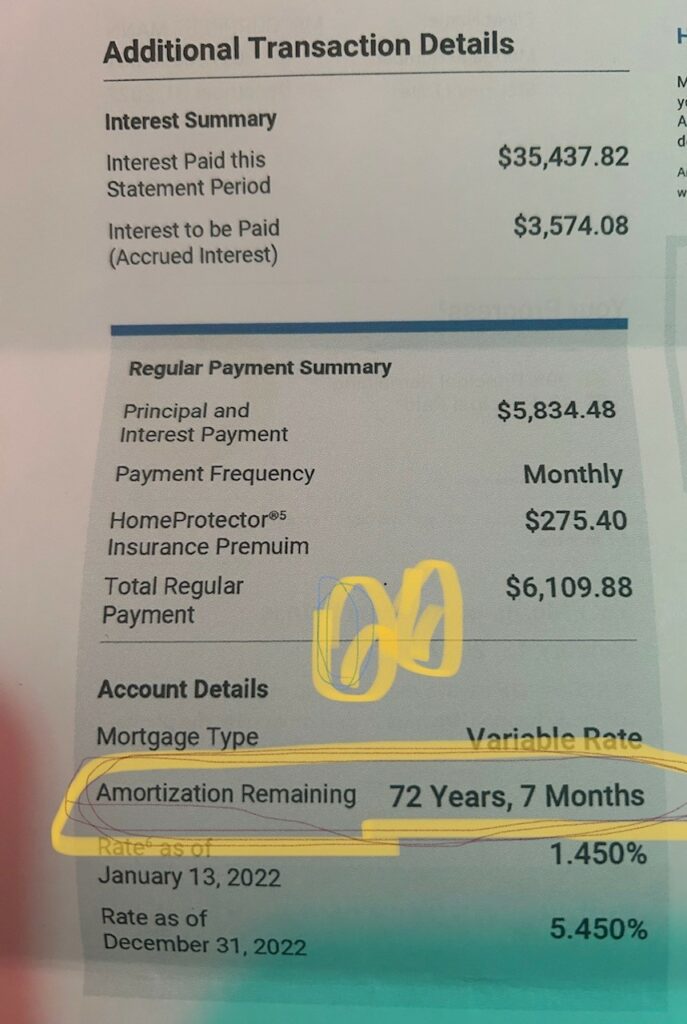

والجدير بالذكر أن معظم الرهون العقارية ذات السعر المتغير في كندا تملك مدفوعات شهرية ثابتة.

ما يعني أن المقترضين يحصلون على إمكانية التنبؤ بمعدلات الدفع من شهر لآخر، بالرغم من اختلاف المبلغ المطبق على المبلغ الأساسي.

وفي حال انخفاض الفائدة ، يتم تطبيق المزيد على أصل الرهن العقاري وأقل على الفائدة. ويلخص ذلك الوضع الذي شهدناه على مدار 30 عاماً قبل عام 2021 ، وهو مفاجأة سارة. حيث يميل المقترضون إلى اكتشاف أنهم سددوا أكثر مما اعتقدوا.

والعكس صحيح أيضاً – فارتفاع الأسعار يعني أقل تجاه المبلغ الأساسي ، وأكثر بالنسبة الفائدة. وإذا ارتفعت الأسعار بشكل حاد ، فقد يعني ذلك أن المقترض لا يدفع ما يكفي لتغطية الفائدة. ويطلق على ذلك مصطلح “الاستهلاك السلبي” ، حيث يتم تمديد فترة السداد.

ويمكن لأي شخص تحمل تكلفة أي شيء في إطار زمني طويل بما فيه الكفاية ، لكنه يأتي بتكلفة فائدة كبيرة. وهي تضحية يرغب البعض في تقديمها لإدارة جدول السداد.

{kind=link}